Замислете дека сте во вашето омилено кафуле и нарачувате еспресо. Лани чинеше 70 денари. Денес, келнерот ви наплатува 110 денари. Ве фаќа неспремни, но сепак плаќате. Се чини дека сè е поскапено. По неколку месеци, цената скокнува на 120 денари, па 130. Веќе не се двоумите – едноставно очекувате цените да продолжат да растат.

Ова е скриеното влијание на инфлациските очекувања. Кога бизнисите и потрошувачите почнуваат да веруваат дека цените ќе продолжат да растат, тие се прилагодуваат – ги зголемуваат платите, ги зголемуваат цените или купуваат побрзо отколку вообичаено (за да имаат залихи по пониска цена). Но, колку од овие зголемувања на цените се резултат на вистински раст на трошоците, а колку се должат на очекувањата за инфлација? Во случајот со кафето, вистина е дека цената на кафето на берзите е покачена. Иако понекогаш таа е цената по која пржилниците или производителите на кафе го купуваат кафето, често тие имаат долгорочни договори со земјоделците по однапред договорена цена. Оттука е потешко да се идентификува во која мера зголемената цена на едно еспресо директно се должи на зголемените трошоци, или се должи на очекувањата дека повисоката инфлација ќе продолжи и во иднина.

На краток рок цените се ригидни

Поради трошокот за менување на менијата, рестораните не секогаш ги менуваат цените веднаш откако ќе почувствуваат зголемување на цените на инпутите, што доведува до ригидност на цените на краток рок. Сепак, доколку ваквите поскапувања се перзистентни или инфлацијата е на повисоко ниво, рестораните се принудени да ги зголемат цените во менијата. Во периоди на висока инфлација, одлуките за поскапување на цените можат да станат зачестени. Тука важна улога играат и инфлациските очекувања, каде што доколку компаниите очекуваат натамошен раст на цените, тие може проактивно да ги вградат овие очекувања во финалните цени.

Сетете се на последните неколку години

Овој феномен беше особено изразен во последните години, кога високите цени беа предизвикани од проблеми со производството и испораката, првично поради нарушената дистрибуција за време на пандемијата, и подоцна како резултат на кризата со цените на храната и енергентите. Оттука, можеше да се заклучи дека инфлацијата беше предизвикана од надворешни фактори, но не може целосно да се исклучи и влијанието на домашните фактори врз порастот на цените.

Изабел Шнабел, член на Извршниот одбор на Европската Централна Банка, во својот говор во август 2023 истакна:

„Вообичаено постои одредена асиметрија помеѓу позитивните и негативните ценовни шокови. Додека компаниите брзо ги пренесуваат зголемените трошоци на потрошувачите, помалку се желни да ги пренесат намалувањата на маргиналните трошоци“ (Kharroubi и останати, 2023).

Со цел да се испитаат влијанијата на меѓународните и домашните фактори врз инфлацијата на храната, во оваа публикација извршивме проценка на стапката на пренос на зголемувања на цените однадвор, врз домашните цени.

Анализа на пренос на цените на храната

Користејќи методологија според Abdallah и останати (2020), пресметавме до кој степен меѓународните цени на храната се пренеле во домашната економија, поконкретно на цените на производителите на храна и цените на храната за финална потрошувачка.

Вредност поголема од 1 укажува на целосна трансмисија, односно дека промените на меѓународните цени целосно се пренесуваат на домашните цени, додека вредност помала од 1 укажува на делумен пренос. Негативна вредност укажува дека падот на цените на глобалните пазари е проследен со пораст на цените во домашната економија, и обратно. За анализа на наодите, ја земавме средната вредност на добиените резултати за преносот на цените на храната.

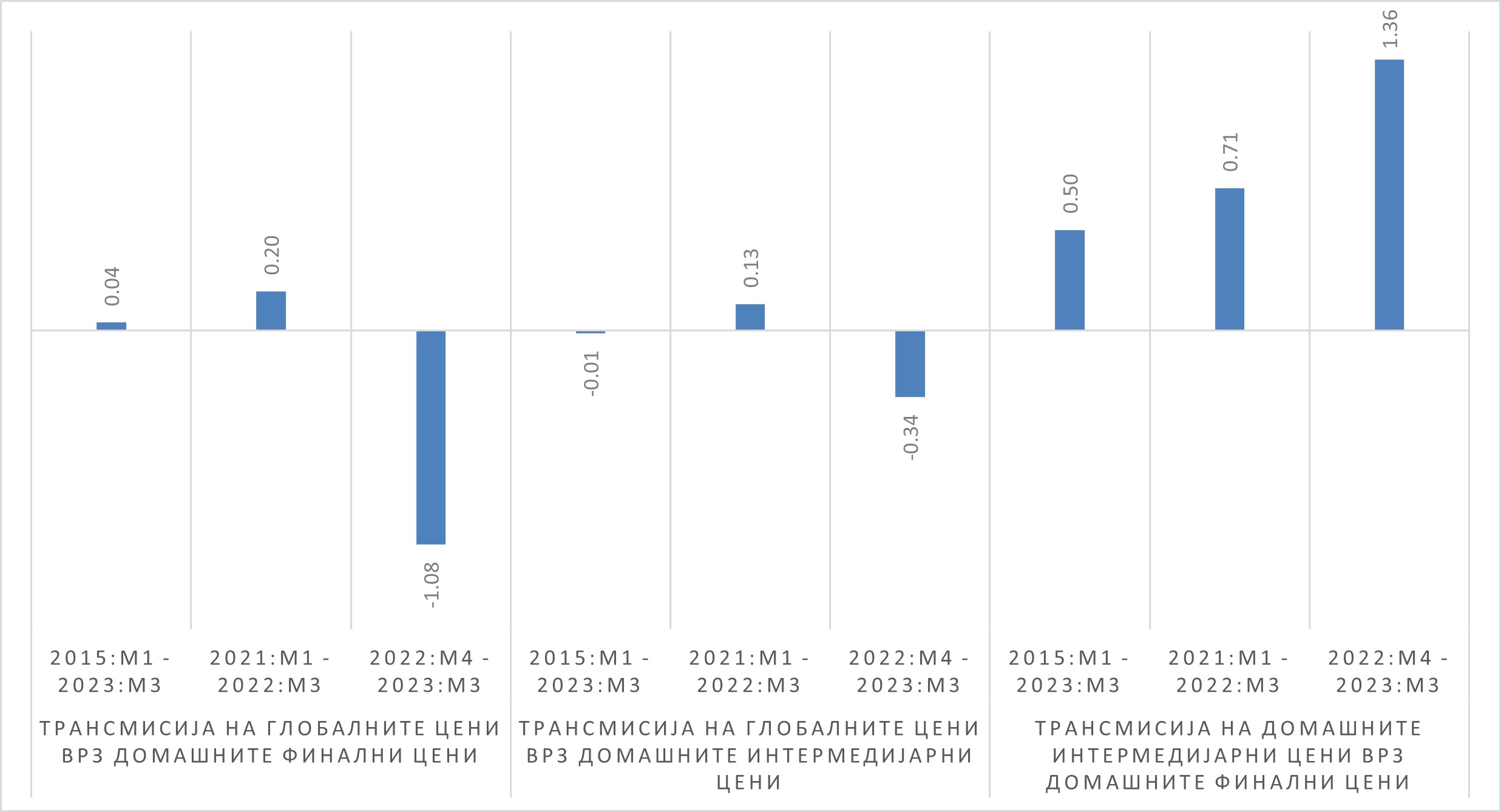

Резултатите на Графикон 1 покажуваат дека во периодот јануари 2021 – март 2022, растот на глобалните и производствените цени се пренесувале на цените на храната на мало, при што преносот на интермедијарните врз финалните цени е значително поголем (0.71) од преносот на меѓународните врз интермедијарните цени (0.13). Ова сугерира дека производителите и трговците одиграле клучна улога во преносот на ценовниот шок.

Иако глобалните цени опаѓале во периодот април 2022 – март 2023, финалните цени на храната продолжиле да растат. Падот на глобалните цени имал ограничен ефект врз интермедијарните цени (-0.34), додека финалните цени продолжиле да се зголемуваат (+1.36), што укажува на одредено ниво на отпор во намалување на цените.

Графикон 1 – Медијална стапка на пренос на меѓународните цени врз домашните интермедијарни и финални цени на храна и пијалаци, од месец во месец

Извор: Пресметка на авторот

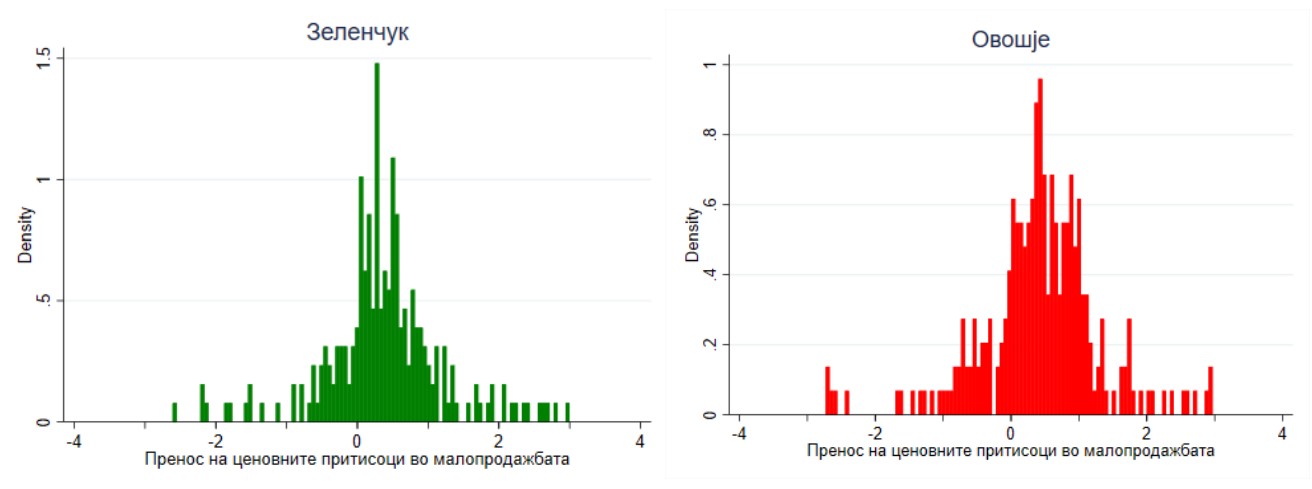

Пренос на ценовниот притисок на зелените пазари

Со сличен пристап, во друга наша публикација, ја анализираме стапката на пренос на ценовниот притисок од големо – во малопродажбата на овошје и зеленчук на зелените пазари, преку следната формула:

Од хистограмите претставени на Графикон 2, се забележува дека стапките на пренос во поголем дел се под 1. Ова сигнализира дека во повеќето од случаите, ценовните притисоци од големопродажбата на овошје и зеленчук се пренесуваат на крајните потрошувачи, но не во целост, што открива дека тие не се значаен извор на дополнителен инфлациски притисок. Сепак, кај 19% од зеленчукот и 21% од овошјето, стапката на пренос надминува 1, што укажува дека во одредени случаи малопродажбата го засилува ценовниот притисок од големопродажбата.

Графикон 2 – Стапка на пренос на ценовниот притисок од големо- на малопродажните цени

Извор: Пресметка на Finance Think

Инфлациските очекувања и нивната улога

Високите цени на инпутите за време на последователните кризи се пренесоа и на финалните цени на останатите производи и услуги, предизвикувајќи раст и на базичната инфлација, која ги исклучува храната и енергијата од калкулацијата на порастот на трошоците на живот.

Базичната инфлација е важен индикатор за вкоренетоста на инфлациските очекувања на компаните и домаќинствата. Како што интермедијарните цени се пренесуваат на цените на финалните производи, така инфлациските очекувања можат да се пренесат на стапката на инфлација. Тука може да се навратиме на примерот со „трошоците за печатење нови менија“ што го спомнавме погоре. Доколку рестораните очекуваат натамошен раст на цените, тие можат да ги вклучат овие очекувања во печатењето нови менија.

На Графикон 3 може да се забележи дека пикот на базичната инфлација е достигнат во првиот квартал од од 2023 година, по што стапката на раст забавува на 4.8% во вториот квартал од 2024 година. Во последните два квартали од 2024 година, инфлацијата повторно забрзува на 5.5% и 5.6%, соодветно. Според НБРМ (2025), ова може да е резултат на растот на цената на тутунот по зголемената акциза, како и на зголемените цени на угостителските услуги.

Графикон 3 – Базична инфлација (Годишен раст, %)

Инфлациските очекувања играат клучна улога во одредувањето на идната инфлација. Народната Банка ги мери овие очекувања преку анкета со економски аналитичари, во согласност со практиките на Европската Централна Банка.

Покрај очекувањата за идната инфлација, искуствата од инфлацијата во минатото може во значаен дел да придонесат кон идните движења на инфлацијата (ММФ, 2023). Всушност, во земјите за развој, претходните искуства со инфлацијата играат улога во градење на инфлациските очекувања, што придонесува кон пониска респонзивност на референтната каматна стапка и оттука, до поспоро намалување на инфлацијата. Ова може e случајот и со поранешните југословенски републики кои се справуваа со висока инфлација во 1990-тите. Имајќи го ова на ум, централните банки можат да го насочат вниманието кон очекувања за иднината преку зајакната комуникација, со што инфлациските очекувања би се граделе врз основа на сигнализацијата на монетарната политика.

Визуелизација на податоци за оваа објава

Трговска размена ЕУ-САД: Како царините можат да влијаат врз Европа

Што читав во последно време?

Неколку интересни написи што ги прочитав неодамна:

Методологија

Предложена методологија: Теренска дијагностика на политиките

Ова е објава број 003. Сите прашања или предлози поврзани со пресметките или содржината на овој блог може да се достават до theecondigest@gmail.com.

Автор: Марија Башеска

The Econ Digest